Pengalaman Beli Rumah Subsale - Perkara Yg Anda Perlu Tahu

Pada aku mempunyai rumah bukan lah kemewahan semata-mata, namun ia datang dengan tanggungjawab yg takkan pernah habis, terutama untuk para lelaki, dan yang sudah berkahwin malahan berkeluarga. Walaupun rumah aku tidaklah sebesar atau semewah Dato’ Aliff Syukri, namun ia sudah lebih dari cukup untuk aku dan isteri tinggal bersama, menikmati hidup bersama. Jadi sedikit sebanyak sebelum aku terlupa biarlah tulisan menjadi rujukan aku dan anda semua buat masa akan datang untuk memiliki rumah baru.

### 1. Ambil Berat Benda ni Untuk Membuat Sesuatu Keputusan

Ni perkara yang aku fikir masa nak beli rumah pertama aku, Ofkos korang boleh susun balik urutan ni mengikut prioriti masing2. Pada aku jarak nak ke rumah parents memang prioriti aku sebab abang2 aku semua duduk taman yang sama dengan parents, jadi aku pun memilih untuk membuat perkara yang sama.

- Jarak ke rumah parents

- Harga

- Freehold / leasehold

- Keluasan rumah

- Struktur rumah (Masih kukuh atau banyak yg dah rosak)

- Kos tersembunyi (Kos renovate, tukar nama, valuation, etc)

- Kemudahan (Kedai, sekolah, pejabat gov etc)

- Jarak ke tempat kerja

- Suasana sekeliling

- Sejarah rumah (Jika beli rumah subsale, tengok siapa owner lama etc2)

Dari segi bajet, aku akan tekan kan sikit dekat kos tersembunyi, sebab banyak perkara yang pembeli tak nampak, bila dah buat agreement baru lah ejen kau akan explain perkara2 ni end up akan makan sikit2 duit kau,

2. Langkah2 Untuk membeli rumah

Sudah tentu lain rumah lain proses, konteks rumah yg aku beli dekat sini ialah rumah subsale, landed, leasehold dan non bumi lot. Jadi sekiranya rumah yang kau nak beli lain dari jenis ni akan ada sedikit sebanyak perbezaan proses dari segi strata, maintenance fee(untuk kondo) dan sebagainya. Proses rumah subsale ni lama, kes aku ambil masa 6 bulan(which is normal untuk subsale), bermula dari SPA, sampailah dapat kunci. Kes lain mungkin boleh jadi lagi lama dari ni,

SPA (Sale & Purchase Agreement)

- Ada org sebut S&P, ada org SPA, tapi ia merujuk perkara yang sama je. Perkara pertama buat agreement dulu antara penjual dan pembeli. Penting ada ni untuk manfaat kedua2 belah pihak, penjual dan pembeli. Contoh penjual tak boleh naikkan harga rumah tiba2 lepas dah buat agreement, naikkan harga deposit dan sebagainya. Masa aku dulu benda ni ejen aku dah carikan lawyer siap2 untuk handle benda ni, so apa2 dorg dua ni yg setelkan bab agreement, berapa banyak perlu deposit ke penjual dsb. Aku cuma tinggal tandatangan dan sediakan duit bila diminta. Kalau tak pakai lawyer atau ejen, kene banyak usaha sikit cari template agreement, tak perlu panjang2, ikut apa yg perlu sahaja macam duit booking(deposit) berapa banyak, tarikh akhir bayar sekian2.

- Kalau kau tak tau nak cari lawyer mana boleh lah tanya2 lawyer aku mcm dalam gambar tu, Alhamdulillah smooth je process dia buat keje dari loan, consent, S&P ha semua lah. Dari segi fee mahal murah aku tak pandai, mana lah aku tau lawyer mana yg murah ke mahal woi…ni first time aku amik lawyer.

Valuation Property

Sebelum cerita berkenaan duit, aku bagi dulu siap2 contoh harga rumah yg nak dibeli ialah sebanyak RM250k.

Sebelum buat loan, bank perlukan valuation report untuk tahu berapa value rumah tersebut. Valuation ni ialah proses di mana ada pihak yang akan value rumah tu berapa market value dia. Aku pun tak tahu in detail apa yg dorg evaluate, tapi ofkos lah kan mesti dia tengok lokasi rumah tu dekat ngan bandar lagi mahal harganya, fasiliti berdekatan dsb.

Ejen dan Lawyer

First time beli rumah kan, mana nak tahu proses nya macam mana. Iklan rumah tu pulak memang aku dapat dari ejen, jadi apa2 urusan jual beli aku melalui ejen, aku tak pernah jumpa pun pemilik asal rumah. Jadi lawyer pun bukan lawyer yang aku pilih, ejen sendiri yg pilih lawyer sek dia. Untuk kes aku siap pakai dua lawyer, maknanya pemilik rumah (penjual) ada lawyer dia sendiri, dan aku pun ada lawyer aku sendiri. Ejen aku kata lebih elok kalau risau lawyer penjual ada plan lain dengan penjual tu, so protection aku lebih sikit, gitulah.

Loan

Setiap bank ada DSR(Debt Service Ratio) masing2. Bermakna ada limit maksimum berapa banyak hutang kau boleh buat dengan bank based on gaji semasa kau. Katakanlah sebelum ni dah ada hutang motor, PTPTN dan tiba2 nak buat loan rumah bank akan kira semua hutang sedia ada ni dulu dan campur dengan hutang baru(rumah) tu adakah ia melebihi DSR yg ditetapkan. Contohnya macam kat bawah ni:

DSR Bank: 65%, Gaji: RM3000, Maksimum Hutang Yg Boleh Dibuat: 65% * 3000 = 1950,

PTPTN: RM250, Motor: RM300, Hutang baru yg boleh dibuat: 1950 - 250- 300 = 1400

Jadi kalau ikut kiraan kat atas ni maksimum loan baru yg boleh dibuat ialah 1400. Jadi kau boleh guna kalkulator online untuk kira berapa komitmen bulanan kau untuk harga rumah yg diberi bersama anggaran interest rate. Kalau dah lebih 1400 selalunya bank akan reject, boleh lah cari alternatif lain sama ada kurangkan jumlah loan, cari rumah lain, cari bank lain yg lebih rendah interest rate dsb.

Ok next selain ikut DSR tadi, bank jugak maksimum boleh bagi loan rumah ikut maksimum harga valuation sahaja, bukan harga rumah yg nak dijual oleh pembeli. Contoh bila buat valuation rumah tersebut market value nya hanyalah RM200k, jadi baki RM50k tu kena lah pandai2 korek duit sendiri bayar kepada owner. Tak perlu bayar lump sum, bergantung kepada pemilik asal nak pembeli bayar macam mana, lagi bagus kalau perkara macam ni dah masuk dalam SPA tadi.

Lain kes bila market value RM300k, kalau nak buat loan 100% based on market value, rezeki hampa lah dapat 50k cash masuk akaun (well masih dikira berhutang dengan bank jugak hehe). Proses loan ni tak lama pun, dalam seminggu lebih dah keluar letter of offer(LOO). LOO ni boleh kira macam offer letter dari bank kepada kau sama ada masih nak proceed tak dengan loan. Kebiasaannya mesti proceed lah kan, jadi kau kene lah sign setiap page letter tu sampai 3 copy, kalau letter tu ada 30 page, merana lah kau kene sign sampai 90 page(tak tipu memang gini proses nya).

Bukan tu sahaja, bila kau dah sign LOO ni, nnti akan dapat satu lagi letter, baru lah agreement loan sebenar yg mana lagi tebal agreement dalam tu dari LOO yg kau pun takkan faham content dia. Seingat aku agreement letter ni sampai 50 page, yes kau kene sign jugak every page dan ada 3 copy. Satu untuk bank, satu untuk lawyer dan satu lagi aku tak ingat untuk siapa(maybe untuk aku sendiri).

Insurans

Ada dua jenis insurans iaitu MRTT dan MLTT. Aku pun tak faham in detail, umumnya MRTT insurans direct dengan bank manakala MLTT insurans dengan takaful luar. Dua2 ada manfaat masing2, pilih ikut keperluan masing2. Aku dulu tak sempat nak kaji mana satu yg lagi ok, tau2 masa sign LOO bank dah include sekali dalam loan aku untuk insurans Allahu benda dah jadi. Ada jugak insurans lain MRTA dan MLTA, cuma dua ni jenis non takaful punya insurans.

Consent

Macam yang aku cakap rumah aku ni leasehold, jadi proses jual beli ni kene dapatkan consent(kebenaran) dulu dengan pejabat tanah kerajaan negeri. Aku pun tak faham sangat in detail part ni, sebab masatu memang lawyer penjual yg setelkan semua bab consent ni. Secara umum yang aku faham lebih kepada pertama nak pindah hak milih dari non bumi kepada bumi. Dan satu lagi adalah untuk memelihara bank punya duit, lebih kepada gadaian. Proses consent ni rezeki lah masa aku tak lama, dalam 3 minggu dah siap, mungkin sebab pertukaran dari non bumi kepada bumi so takde isu sangat dekat situ. Ada yg aku dengar sampai 2 bulan pun ada menunggu consent siap.

Final: Loan Disbursement, Bermulalah Menjadi Seorang Penghutang

Loan Disburse bukannya dia masuk acc bank kau, then kau transfer pegi acc penjual(P/s: aku ingat macam ni awal2). Duit tu akan masuk dulu dekat acc lawyer. Kes aku dia akan masuk dulu dekat acc lawyer penjual, then lawyer penjual akan transfer pegi ke acc owner.

Jadi bila dah selesai semua ni dari valuation,insurans, loan, consent, maka bermulalah anda hidup sebagai seorang penghutang(gurau je, tapi memang betul kan). Maka selamatlah anda memiliki rumah dan boleh dapat kunci. Ikutkan kes aku boleh je nak dapatkan kunci awal kalau pandai deal dengan pemilik rumah lama, maknanya loan belum disburse tapi consent dah selesai, SPA pun dah sign tapi dah boleh mintak kunci boleh lah kemas sikit2 apa yg patut dekat rumah baru kau.

Akhir Kata: Kos2 Tersembunyi

Ye lah first time beli rumah tak tau apa2, aku banyak jadi pak turut je folo ejen aku punya nasihat. Syukur jugak lah ejen aku pun baik je, naya lah kalau dapat ejen tak berapa nak baik suka makan duit kau. Tapi still ada perkara yg aku tak tahu awal2 aku perlu keluarkan duit untuk sesuatu benda tapi end up ada je duit keluar. Aku simpulkan semuanya kat bawah ni

-

Deposit Rumah

- Yelah rumah subsale kan, lepastu pakai ejen pulak, dah sah2 kena ada deposit sikit. Mana boleh semua nak tunggu duit dari loan disburse. Yelah masa tu aku bebal, aku dah lock ngan ejen kata nak beli rumah tu baru ejen kata standby 10% cash dari harga rumah. Mak oi mana pulak aku nak cekau duit. Katakanlah harga rumah RM250k tadi dah aku kene standby RM25k mat. Terpaksalah aku korek balik duit ASB, Tabung Haji ha segala saving yg ada nak dahulukan dulu duit RM25k ni sebagai deposit. Mula2 ejen kata 3% je, tapi lepas dah sign S&P(dalam sebulan setengah) kene bayar lagi 7%. Aku syak 3% tu macam upah dia kot, since aku bebal masatu aku folo je lah bulat2. Tak salah pun proses ni cuma aku banyak jadi pak turut je masa tu, jadi kalau kau ada ilmu pandai lah jugak lepas ni kau nak deal yg dapat benefit untuk dua2 belah pihak. Tapi jangan risau kalau kau buat loan 100%, kau akan dapat balik duit deposit tu. Tapi memang kene bersabar lah, 6 bulan kene tunggu baru dapat duit balik.

- Sekadar selingan, ada juga saranan ejen untuk ambil Hibah sekiranya berlaku apa2 masa buat deposit ni untuk lindungi duit deposit kau. Jadi terpulang nak ambil atau tidak sebab 6 bulan memang rasa lama dia dan macam2 boleh jadi.

-

Pertukaran Nama

- Jadi ni rumah subsale, aku kena lah tukar semua pemilik utiliti macam TNB, Indah Water,Air Negeri dari owner lama kepada aku. Insya Allah aku kene cari balik resit2 aku tukar nama ni bagi spesifik amaun, tapi semua ni total tak sampai pun 500. Tapi still keluar duit jugak kan…

-

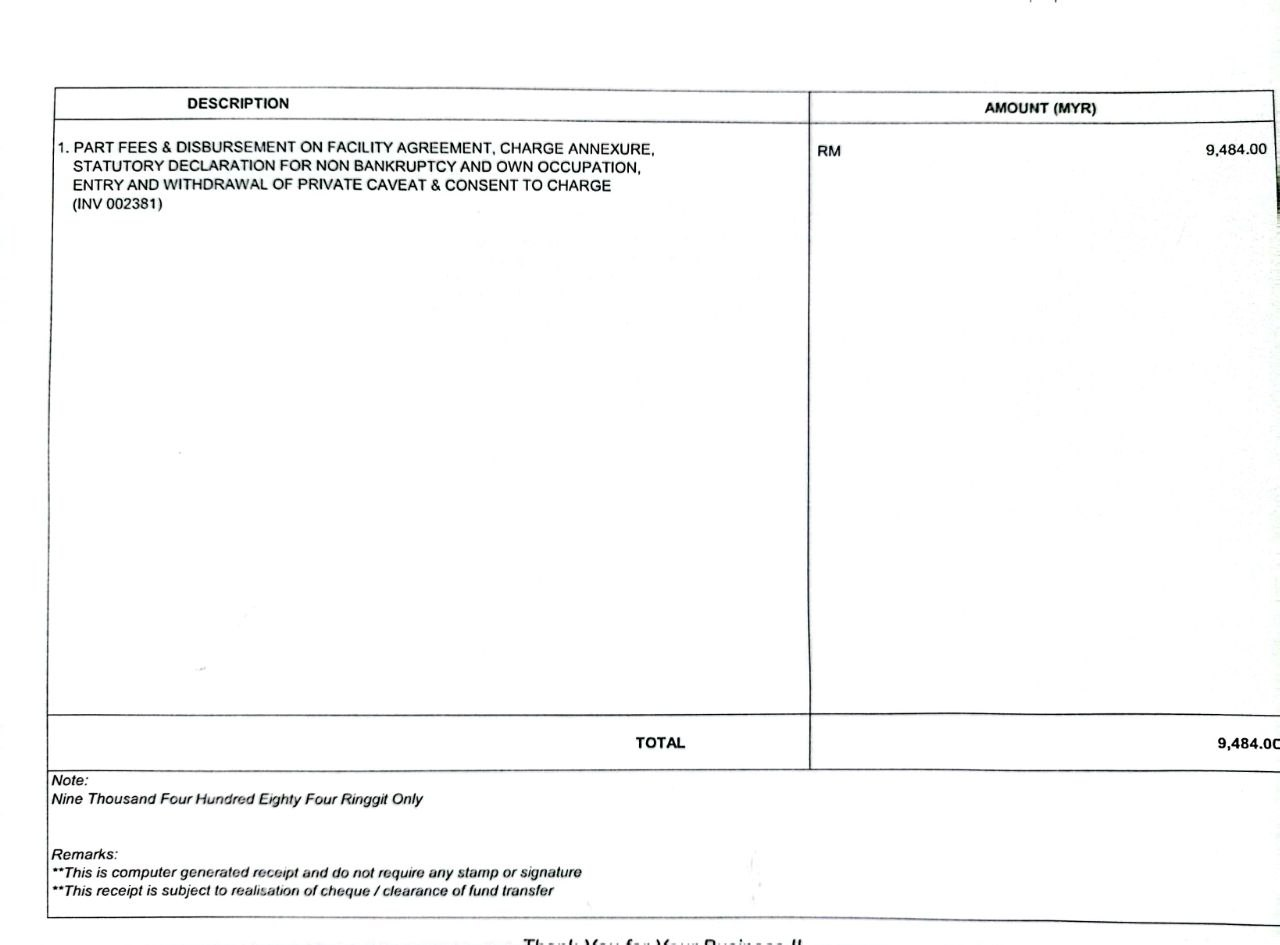

Legal fee

- Legal fee ni yang aku faham lebih kepada lawyer punya fee. Jadi macam yg kau nampak dalam gambar bawah ni tu lah amount legal fee yg perlu dibayar which is dah masuk dalam loan lah. Gila apa nak bayar pakai cash xd.

- Legal fee ni yang aku faham lebih kepada lawyer punya fee. Jadi macam yg kau nampak dalam gambar bawah ni tu lah amount legal fee yg perlu dibayar which is dah masuk dalam loan lah. Gila apa nak bayar pakai cash xd.

-

Insurans

- Awal2 tu aku pun tak tau nak expect berapa insurans insurans yang aku perlu bayar. Jadi bila dapat LOO tengok insurans amount sebenarnya dalam 3% jugak dari harga rumah tapi bukan lah bayar sekaligus, ada tempoh masa dia. So situ pun akan menambahkan lagi komitmen bulanan kau.

-

Interest Rate

- Ni pun sama dia jadi hidden costs. Perbezaan yang sikit dekat interest rate tu sebenarnya banyak beza dia dekat bayaran bulanan kau. Boleh kira sendiri guna calculator online. Somehow loan aku dapat interest yg bole kata tinggi lah jugak, sebab aku dengar few kawan aku dapat interest rate bawah 4% dengan kadar OPR 3% masa tahun 2024 ni. Meanwhile interest rate aku atas 4% dan bila kira2 semula banyak sebenarnya aku bayar dekat bank. Tak tau lah mungkin sebab CTOS dengan CCRIS aku tak bagus ke dapat interest rate camtu tapi tulah….dasarrr….ataupun mungkin sebenarnya rate yg aku dapat ni normal. Jadi fikir2 kan interest rate ni masa korg pilih nak pakai loan bank yg mana satu.

-

Valuation fee

- Ingat tak aku cakap perlu buat valuation untuk dapatkan market value rumah tu. Ye betul sebenarnya pembeli yang kena bayar ye, tapi boleh masuk dalam loan. Aku punya fee adalah dalam RM1.4k.

-

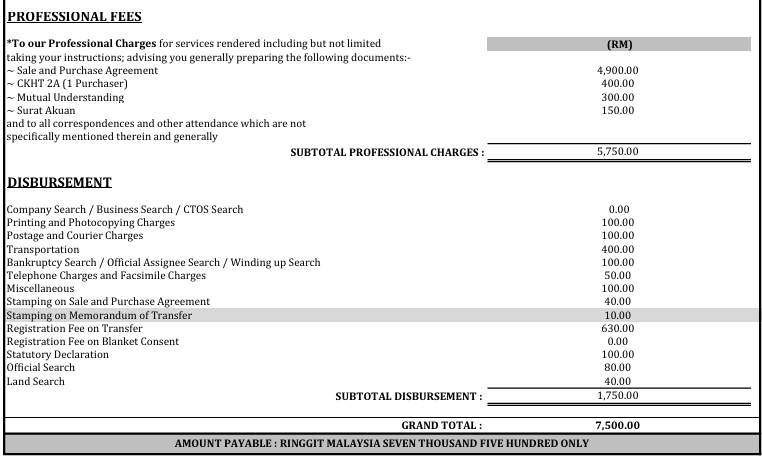

Stamp Duty

- Alhamdulillah masa ni aku tak dikenakan stamp duty atas sebab pengecualian dari kerajaan untuk rumah pertama. Ada beberapa jenis stamp duty. Stamp duty SPA hanya RM10, stamp duty MOT ni yang kerajaan kecualikan, dan akhir sekali stamp duty loan agreement which is dia akan include dalam legal fee. (Refer gambar atas part legal fee tu)

-

Lawyer fee

- Yang ni lain dengan legal fee tadi. Sebab aku pakai dua lawyer, jadi ada dua lawyer yang aku perlu bayar. Jadi lawyer pembeli ni pun aku kena bayar which is dah termasuk dalam loan aku jugak. Bole refer berapa lawyer yang dikenakan untuk kes aku ni.

- Yang ni lain dengan legal fee tadi. Sebab aku pakai dua lawyer, jadi ada dua lawyer yang aku perlu bayar. Jadi lawyer pembeli ni pun aku kena bayar which is dah termasuk dalam loan aku jugak. Bole refer berapa lawyer yang dikenakan untuk kes aku ni.

-

Membaiki Rumah / Perabot

- Yelah rumah subsale kan, pastu rumah lama pulak, banyak lah benda nak repair. Dengan atap bocor, jamban pecah sana sini, lampu kipas takde, kena lah buat kira2 dengan bajet yg ada mana satu yg nak dibetulkan dulu. Cuma ni long term punya kos lah. Kena lah allocate sikit duit untuk rumah setiap kali gaji.

Jadi begitulah ceritanya berkenaan hidden cost ni. Dari harga asal rumah RM250k mungkin kau sebenarnya perlu bayar dalam 280k untuk include skali perkara2 yg related macam insurans, legal fee dan valuation fee ni. Manakala yg lain2 tu perlulah cari duit sendiri untuk bayar mana yg perlu. Aku boleh kata most of the time benda yg nak dibuat tu memang akan lebih daripada bajet yang kita mampu, tapi in the end insya Allah kalau niat baik semua Allah mudahkan.

Tutup Tulisan

Moga tulisan ini bermanfaat untuk semua yang membaca. Ini hanyalah perkongsian dari pengalaman aku, pengalaman sebenar kau mungkin lain daripada aku. Andai kata ada silap fakta dalam artikel aku, boleh roger aku (ig: @syamil24), aku terus betulkan. Atau tak kisah lah nak buat connection pun dialu alukan untuk roger kita hehe. Kepada yg belum memiliki rumah, semoga anda dimurahkan rezeki dapat membeli rumah idaman anda Amiinn.